目录

YNAB 全名为You Need A Budget,是一款全平台的记账软件。本文主要讨论YNAB的理念、它能带来的实际价值以及跟其他记账软件的区别。具体使用教程见文末推荐。

如果你还需要考虑与另一半的花销分配,也许你会对我写的另一篇理财博文感兴趣:《伴侣间花销如何公平?你可能没想过的家庭支出里的性别因素》

为什么要记账

先说结果。我家从三年前开始使用YNAB记账,从一堆算不清的糊涂账,到现在两人对各个家庭预算和支出都了如指掌。期间家庭净资产翻了五倍(我的工资可没涨这么多),至于节省下的冲动消费,不说几万少说也上千刀了,完全对得起YNAB的保护费年费。在去年疯狂通胀近10%的情况下,依旧能做到跟前年储蓄率持平,YNAB功不可没。

记账的目的,总结起来也就两大类:

- 记录和汇总明细,从而了解钱的去向和总体财务情况

- 提高财务管理意识,控制消费

如果你只需要上述第一点需求,那么绝大部分软件都能做到。YNAB核心竞争力在于第二点,即规划、掌控,而不像普通软件在于记录和生成漂亮的图表。原因在于:光知道自己钱花在哪里了,是无法让你控制自己少消费的!至少影响力相当有限。

使用好YNAB这个工具,不光能有效控制自己的消费,还能带来强大的财务掌控感。

普通预算法 vs YNAB预算法

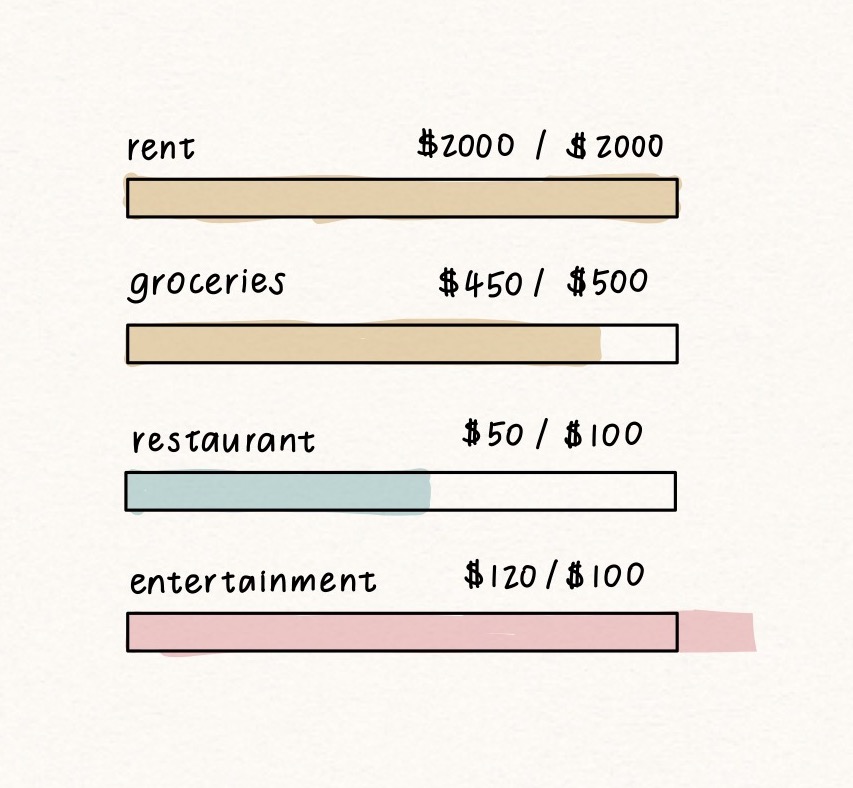

在用YNAB之前,我的记账方法和大多数人是一样的:纯“记录”的流水账,即统计每个月的支出,看都花在哪里了。后来也会做预算,在月初定下每项支出的额度,Mint等大多数记账软件的逻辑也是如此。画个图来看,大概是这样的:

计划很美好,但往往结果是:看报表的时候发现某项超支,但这个事情已经发生了,给人感觉非常挫败(“怎么这个月又超支了?哎呀没办法下个月少花点吧”),且有一种无法控制自己花销的感觉。

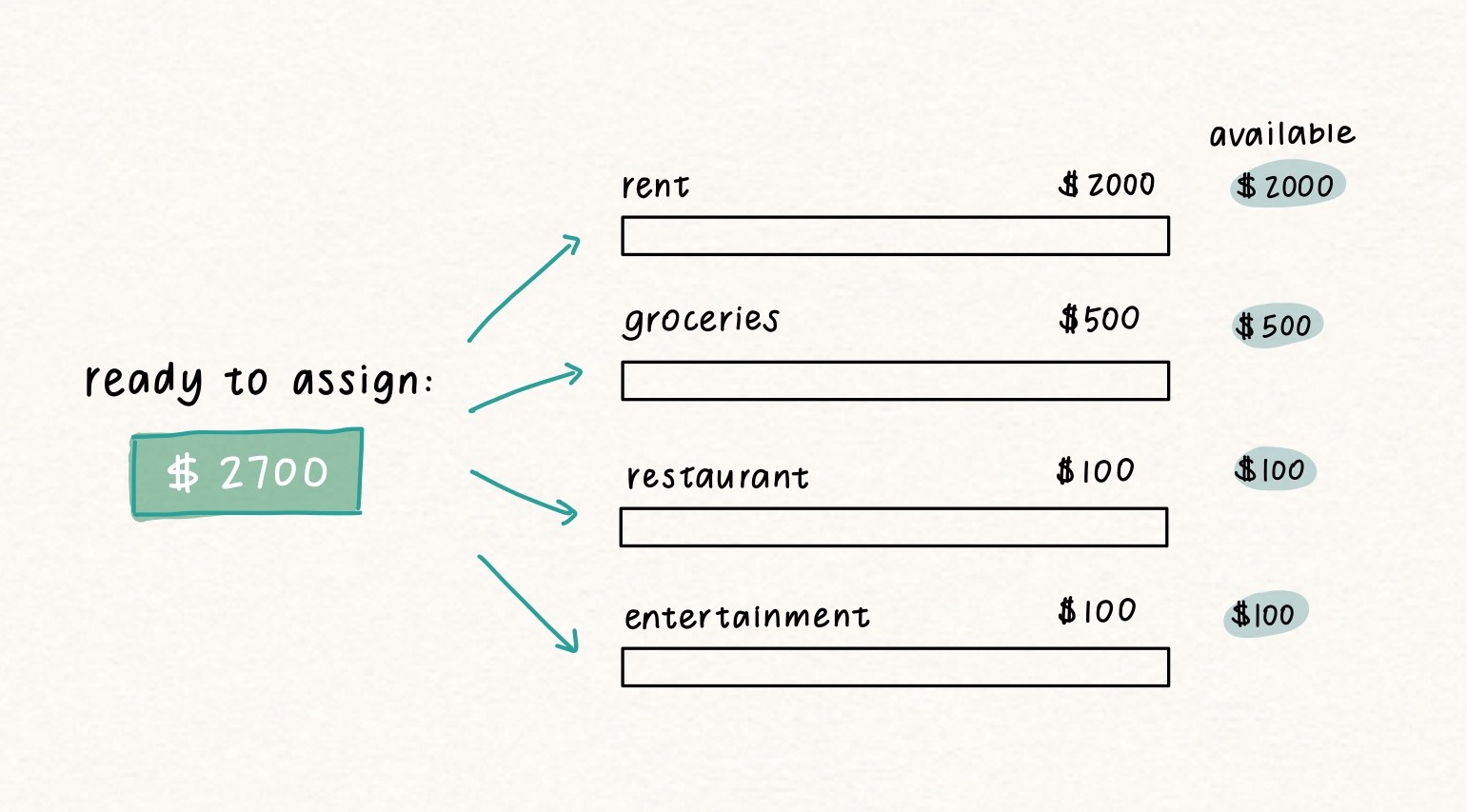

YNAB是什么样的呢?它做预算之前有一个前提:首先你得有钱花。这个让YNAB和其他软件有了本质的区别。如果进账为零,YNAB是不允许做预算的。比如上个月月光了,即使我们知道过两天就会发工资,但在这笔钱到手之前,YNAB不让做预算,直到这笔钱真正进帐了,我们才能把这笔钱分配给每一项,且我们的预算不能超出这笔工资。这个原则在YNAB官网被称为"Give every dollar a job(让每一块钱都各司其职)"。

看上去好像差不多,但为什么这两种预算在结果上会有区别呢?打个比方,同样是为了减少卡路里摄入,普通的预算方式相当于我们给自己制定了一周的健康食谱,但还没购买食材;YNAB预算法则像是meal prep,食材已经买好(收入),并根据食谱分装在各个小盒里(预算),做菜时拿出来即可(消费)。普通预算法的计划(食谱)是虚空的,因为做预算的钱不是已到手的收入,所以即使你花超支了(吃太多),是可以随意提高预算余额(食谱怎么写都行反正又不用跟食材一一对上)而无需付出任何代价的!也就是说它没有一个take action的机制来反制我们超支的行为!而YNAB做预算用的是真正到手的东西,结果就是,只有YNAB的预算余额才是我们实实在在的钱。至于哪种更容易达到健康饮食的目标,不言自明吧。

没有实际用过的话可能还是很难理解这一点。但只要记住:YNAB的余额代表你实际上真的有这么多钱就够了。

YNAB的精髓及核心:预算

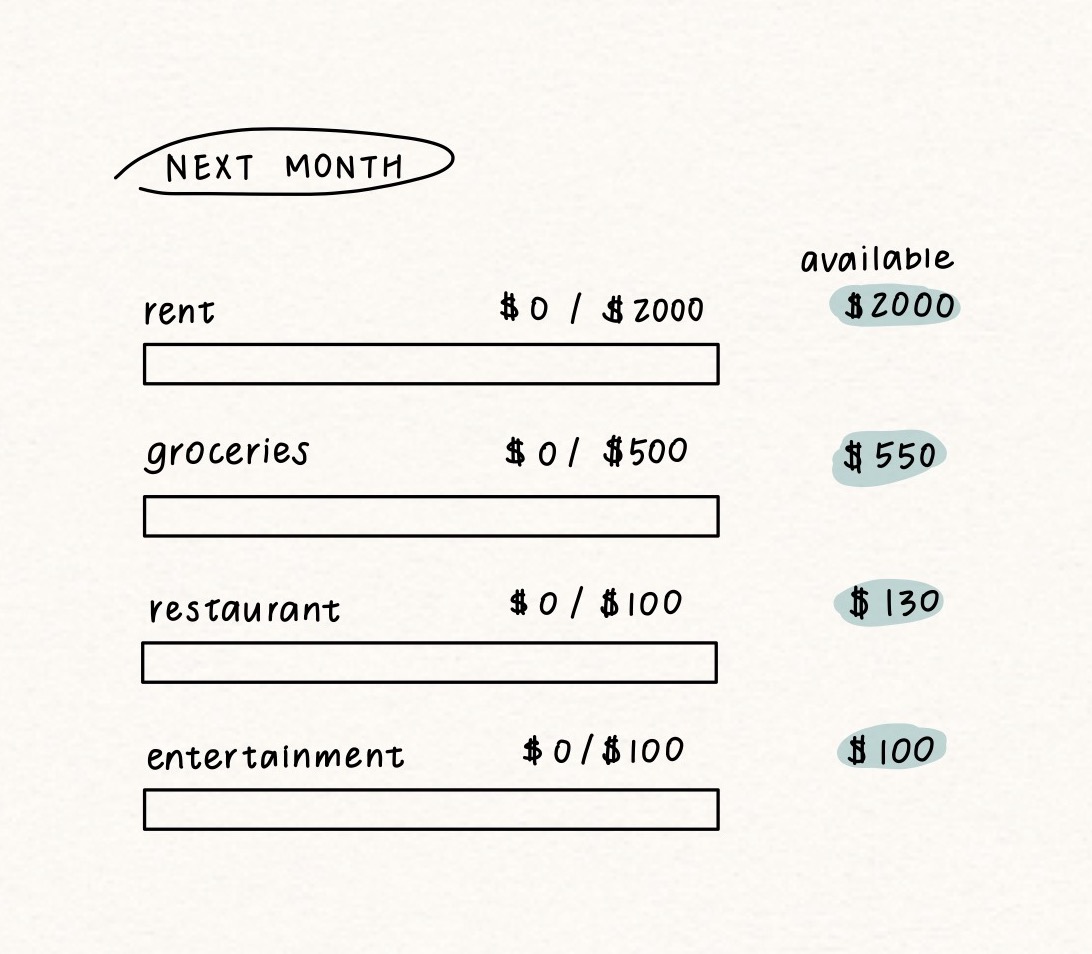

我们现在知道了YNAB的预算余额代表的是真正的钱,那么下一个问题就是分配。在各项都未超支的情况下可能看不出来区别,但在消费超支时就显现出了这个特点的优势:我们需要考虑钱的分配优先级了。

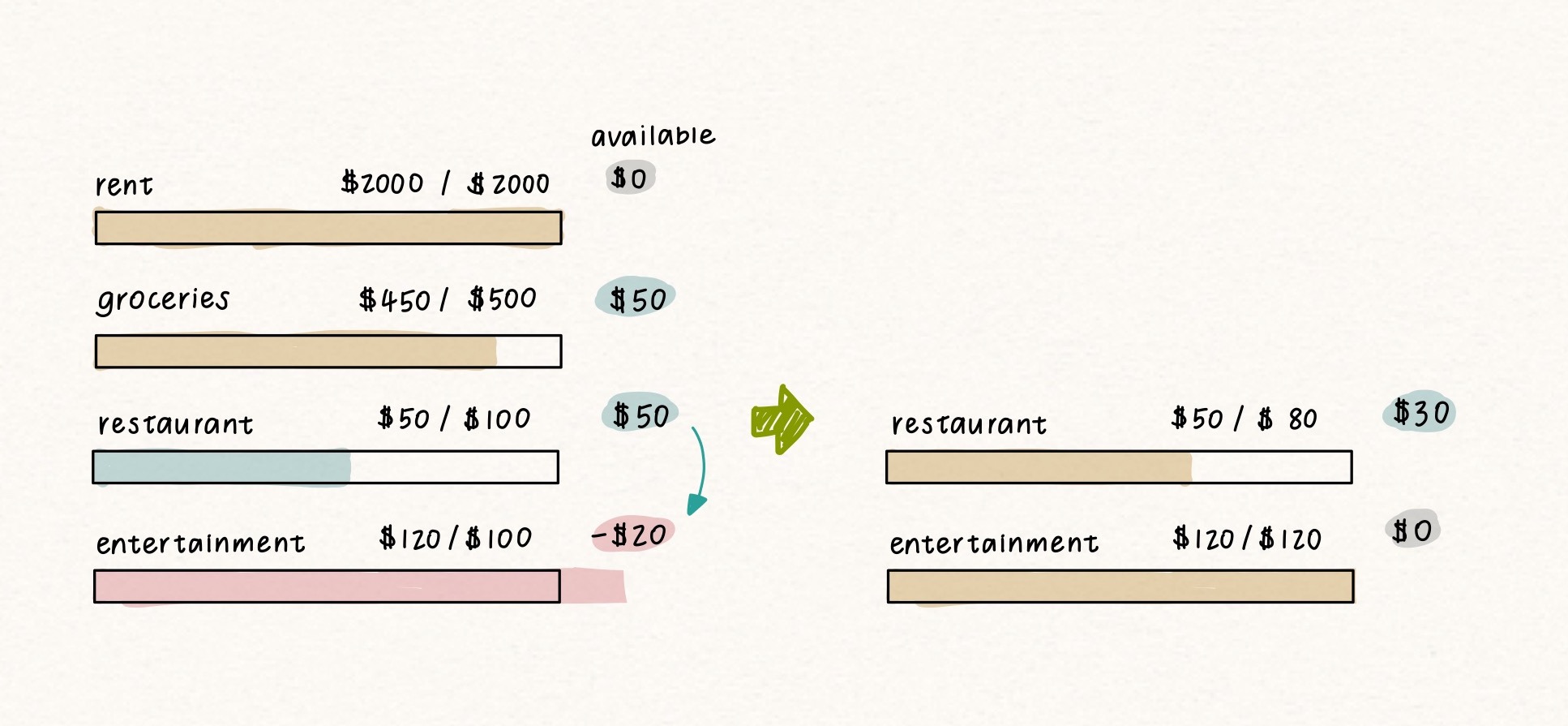

假如月末时发现“娱乐”项目超支$20了,那怎么办?YNAB预算余额是不能为负的(好比你没法在信封里装负数的现金)。这时我们需要做的是调整预算,花超支的钱要从其他地方匀出来。

在上面这个例子里,“外食”和“食品”都还有余额的情况下,我们选择从“外食”这一项挪了$20给超支的“娱乐”。这样一来,我们这个月“外食”的预算就少了,本来可以吃两顿,现在可能只能吃一顿。换句话说,我们需要为自己的超支行为买单(take action)。这个预算方式帮助我们思考花钱的优先级:鱼和熊掌不可得兼,在消费超支的时候,你愿意选择优先削减哪一项?假如哪项都不愿意妥协,是不是在行为上就更有动力控制自己不去消费了?

这是YNAB最强大之处:它能够通过预算来影响我们的消费行为。

由于我们需要为超支行为付出代价(trade-off),这个机制对那些“可有可无”的消费影响巨大。比如我有个游戏很想买,但看一下YNAB发现一旦买了“娱乐”就会超支,而同时这个月还要给“外食”留出钱跟朋友吃大餐,那么我很可能就忍忍等下个月再说了。所以很多YNAB教程都会提到它是looking forward(看向未来),而不像一般软件是looking backwards(检查过去)。

为未来准备专项资金

由于YNAB的余额是实际的钱(重复三遍),所以余额自然也能够累积,这点让我们建立专项资金变得很容易。像保险、旅游、家电这种以年为单位的大件支出,一般做法是单独分一个帐户出来,每个月存钱在里面。但在YNAB里面不需要这么干,我们只需要为其建立专项预算,等发钱后分配给这项预算即可。钱放在具体哪个帐户不重要,重要的是它已经有了任务、被分配给了专项资金。我家两个人一共有五六个chequing account、十几张信用卡,从来没有抓瞎过,全靠YNAB管理。已经养成了不看银行账户余额的习惯,要看旅游资金够不够,只需看YNAB对应“旅游”预算就知道攒没攒够、不够的话大概还需要攒多久。

在上面提到的例子里,“食品”和“外食”的预算分别剩下$50和$30,那在月初预算不变的情况下,上个月花剩下的这些会自动累计到本月预算里。

换成旅游这种年度支出也是一个道理,假如每个月都累积$100,一年之后就是$1200。这能帮助我们建立未雨绸缪的用钱习惯,而且也有足够影响力来控制冲动消费。假设本月我们“娱乐”又即将超支,你真的确定要从“旅游”里削减预算给当前消费吗?当购物欲望上头的时候,YNAB的预算系统让我们“看”到冲动消费对未来的影响,鼓励我们向自己提问来做出更加理性的消费决策,从而做到不那么短视,真正掌控自己的花销,而不是被花销掌控。

开始学习用YNAB吧!

百闻不如一见,开始试用YNAB吧!YNAB提供34天的免费试用,之后是$99/年或者$14.99/月。YNAB的费用和学习曲线的确高,但如开头所言,它带来的价值远远超出了这些成本。除了官网的文字教程 和免费workshop ,我推荐Youtube博主Nick True的教程系列 ,手把手教你设定自己的预算。再推荐一个网页浏览器插件YNAB Toolkit ,能帮助生成更详细的图表。即使不愿意长期订阅,我也推荐尝试至少半年到一年,就当作理财的学费。等彻底理解这套理念之后,再用别的工具建立类似的系统。

有被这篇安利到的话,可以使用我的推荐码链接(referral)。如果最终决定订阅,我们都会得到免费一个月的使用额度。或者也欢迎请我喝杯奶茶 (◍˃ ᵕ ˂◍)

https://ynab.com/referral/?ref=jGfCI1EqHRIIuM2D

更新:有象友提醒YNAB还有一年的学生优惠 !根据官网的说明 ,在美学生填表验证即可,非美国学校或者已有账号的可以联系客服。

祝大家早日财务自由!

更新:YNAB的市场替代品/竞品比较

有友友提到了某些地区YNAB不支持银行自动导入明细,就顺便看了一圈市场上的替代品。结论先放在前头:截止至目前,还没有同等的产品可以替代YNAB。但如果YNAB不支持同步你的所在地银行(印象里YNAB只支持欧洲和北美银行),可以考虑试试下面提到的选项。如果所在地是欧美,YNAB依旧是最佳选择,毕竟有银行自动同步还是很香的~

YNAB实质上是个Zero-based budgeting/信封记账法 系统,可能是由于这样设计较为复杂,市面上用这套系统的记账软件非常少,比较有名的软件如Mint和MoneyWiz全是Forecast-based,也即本文提到的普通预算法的逻辑。目前我知道的跟YNAB系统相同的只有以下几个软件:

注:我没有在实际理财中使用过以下app,从各种评测来看相比YNAB都多少缺一些细节上的特性(feature),此外它们的资源教程都没有YNAB丰富。我只能确定他们跟YNAB理念大致相同,评价仅供参考。

- 优点:开源,免费;目前Github上开发还比较活跃

- 缺点:需自建(self-hosting),要求一定技术基础且对数据风险自负;不支持连接银行同步;没有移动端App所以无法随时查看预算;靠爱发电也会带来一些不确定性

结论:门槛较高,坐标非欧美地区+会自建服务且能接受没有移动App的可以一试

- 优点:一次性付费$49(虽然马上要涨了);提供免费版试用(据说可以无限续);有移动端App

- 缺点:也不支持银行同步,但提供第三方付费同步和Macro导入的选项

结论:坐标非欧美的可以试试

- 优点:提供免费版选择;有移动端App

- 缺点:不支持银行同步,所以付费账户的价格毫无竞争力(一年$70还不如去用YNAB)

结论:不建议购买付费服务,但对非欧美地区+只有一个账户的人可以尝试免费版

- 优点:免费

- 缺点:UI不直观;没有移动端App

结论:只建议已经非常熟悉YNAB且能接受全程手操的用户尝试。非常不建议新手使用,不然可能会非常迷惑且get不到它的好处

还有两个看上去像是替代,但其实并不属于同一套系统的:

MoneyWiz:前面提到过它是Forecast-based,其实它的官方文档 有提供建立信封预算法的选项。之所以没有列在上面,是因为我认为它软件设计的逻辑就不是给信封预算法用的。除了这个官方文档,相关教程资源也很少。这套系统少了引导会很容易在使用过程中被带偏,结果还是回到普通预算法的模式里。

EveryDollar:是个半吊子的信封预算法,因为它允许用户提前为本月还没到手的工资做预算。对于不月光且工资稳定的人来说可能没什么差别,但我认为这种设计并不利于用户建立良好的信封预算理财观。另外,鉴于创始人黑料实在太多且人品堪忧(例如炒掉怀孕女雇员就因为她没遵守“公司信仰”发生了婚前性行为),在此就不放链接引流了